type

status

slug

summary

date

tags

category

password

Multi-select

Status

URL

勘误

标签

类型

icon

Publishe Date

贴文

🪄

创造财富的人工智能技巧

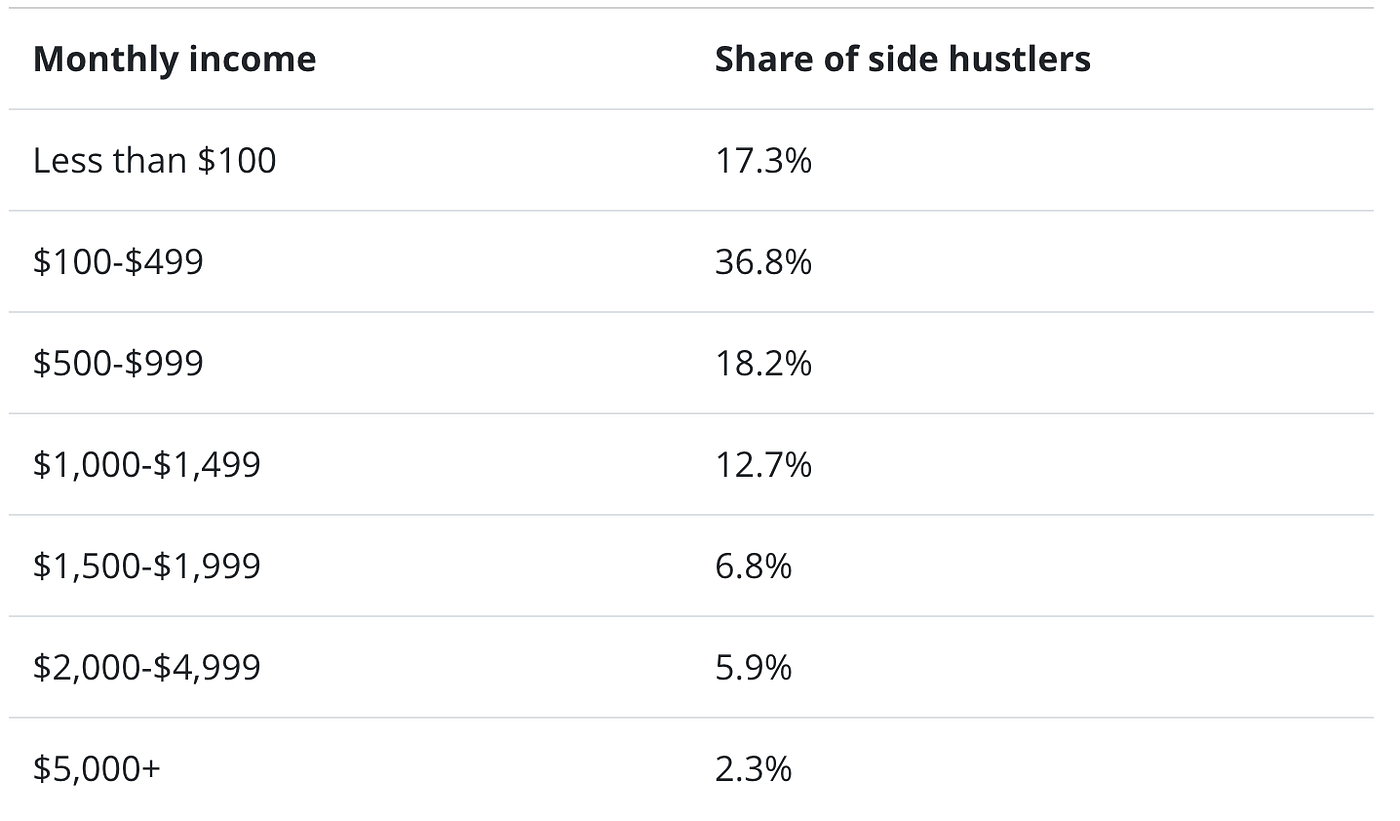

2023 年,45% 的美国人有副业。然而,此类活动的平均月收入仅为 483 美元,企业家平均每周花费 13 小时。这归结为每小时 9.20 美元,这比你做一份朝九晚五的常规工作要少。然而,到今年年底,全球经济预计将达到 4550 亿美元,因此分得更大一块蛋糕的机会从未如此成熟。

随着最近使用 AI 来做和回答任何事情的人气激增,我想请 ChatGPT 为 30 岁的人制定一个计划,目标是到 40 岁时产生 4,000 美元的被动收入。我选择了 30 岁,因为我几乎已经“老”了,而且我认为我的很多读者都会联想到这个年龄。我决定给 AI 一个 10 年的时间表,因为我很好奇它是否会提出任何新奇的东西,一些我自己没有想过的东西。这是我使用的确切提示:

被动收入是许多人的梦想,但事实是天下没有免费的午餐。大多数声称赚取被动收入的人都在拼命工作以维持业务发展。他们可能有一个团队并且能够委派更多,但引擎始终必须在后台继续运行。

那些真正赚取被动收入并能够停止工作的人,首先是通过拼命工作,通常是几年,甚至几十年,才能达到今天的成就。在这两种情况下,只要付出努力就能赚到钱,所以如果你想不工作也能赚钱,你需要重新思考你对财富和金钱的总体看法。

注意:“财务计划”部分基于 ChatGPT 生成的 4 个不同部分。每个部分都以 AI 技巧(引述)开头,然后我根据我作为企业家、企业主和渴望赚取比我现在更多的“被动收入”的人的经验添加我自己的见解。

ChatGPT 计划

1. 制定预算

- 查看您当前的开支并确定可以降低成本的领域。

- 制定每月预算并坚持下去。

- 使用任何额外的钱来实现产生被动收入的目标。

产生被动收入的第一步通常是查看您可以在哪里存钱,以便通过我们即将介绍的选项将其投资于您未来的财富。同样,如果您希望通过副业开始产生被动收入,那么您可能不需要投入任何前期资本,但请记住,您的收入都不会是“被动的”,因为维持副业需要大量资金工作的。

获得即时额外现金的最简单方法之一是查看您的银行账户,并将您认为不必要或普通垃圾的所有费用加起来,至少在回顾时是这样(看看过去 6 或 12 个月)。您可能还想考虑会员资格。通过这样做,您几乎总是会得到几百美元(如果不是数千美元),您可以从现在开始更好地利用您的新预算。

另一个提示是使用 Revolut 或 N26 等网上银行应用程序自动将您的零钱发送到您的储蓄账户。例如,如果您在咖啡上花费了 4.50 美元,该应用会将其四舍五入为 5.00 美元并将 0.50 美元存入您的储蓄账户。它可能看起来不多,但随着时间的推移,这会累积起来,可以创造一个不错的小现金储备,用于未来的投资。

2. 投资指数基金

- 确定您每年需要投资多少才能产生 4,000 美元的被动收入。

- 考虑投资具有稳定或增加派息历史的派息股票,以及具有资本增值潜力的成长型股票。

- 请记住您可以承受的风险水平和您的投资目标。

一旦您确定了可以省钱投资的地方,就该好好利用它了。ChatGPT 的这个部分标题为“投资股票”,但我决定改为推荐指数基金,因为选股基本上是赌博,这不是一个好的投资策略。90% 的交易/投资股票的人都赔钱,而大多数设法把握市场时机的人都是幸运的。这并不是说你不能成为一名交易员,而是相对于所涉及的风险而言,将其做对所需的工作量对于大多数人来说是不值得的。最重要的是,与在股票市场上交易相比,你更有可能以一百万种不同的方式赚钱。

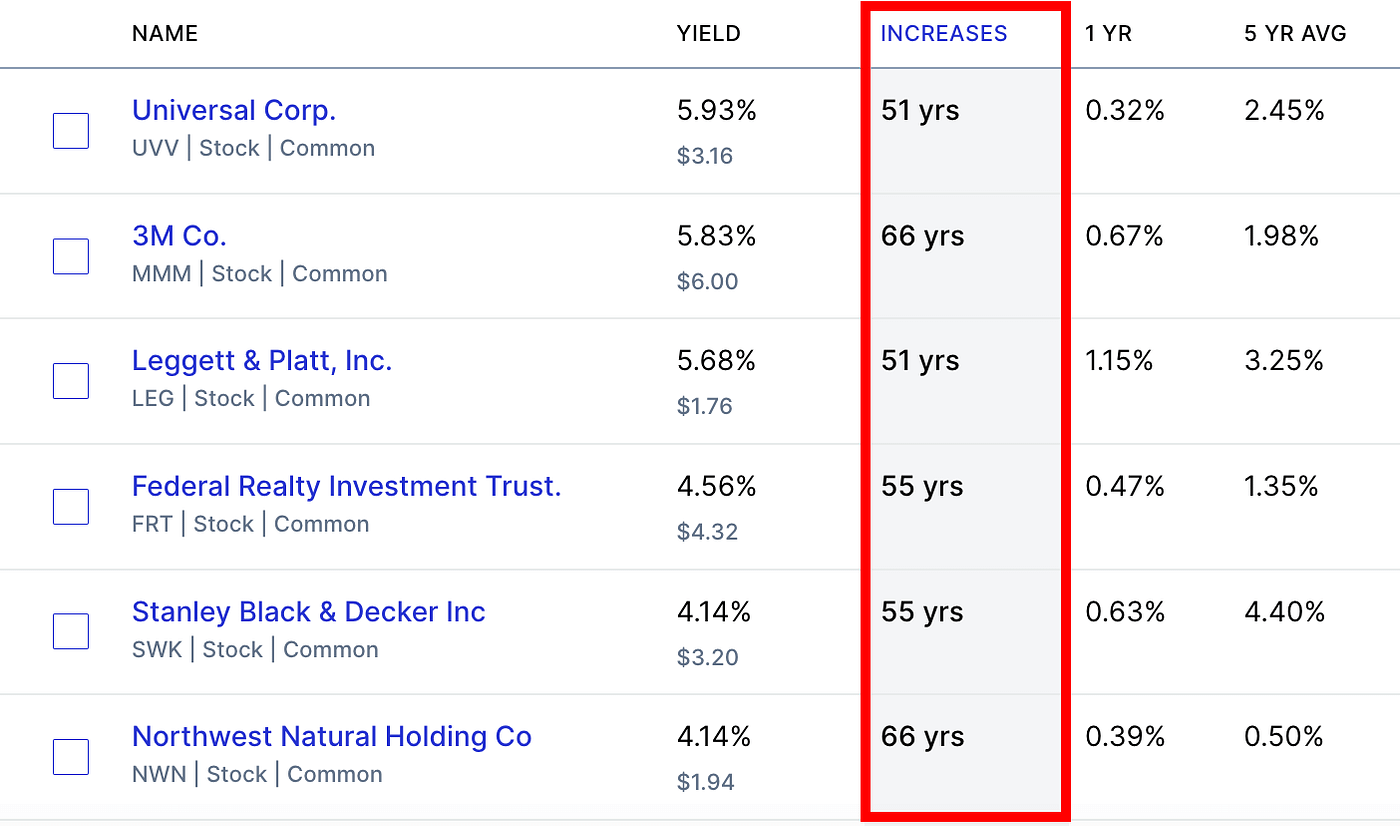

当然,你可以投资派息强劲的股票,比如股息之王,即连续 50 年或更长时间派息增加的股票。

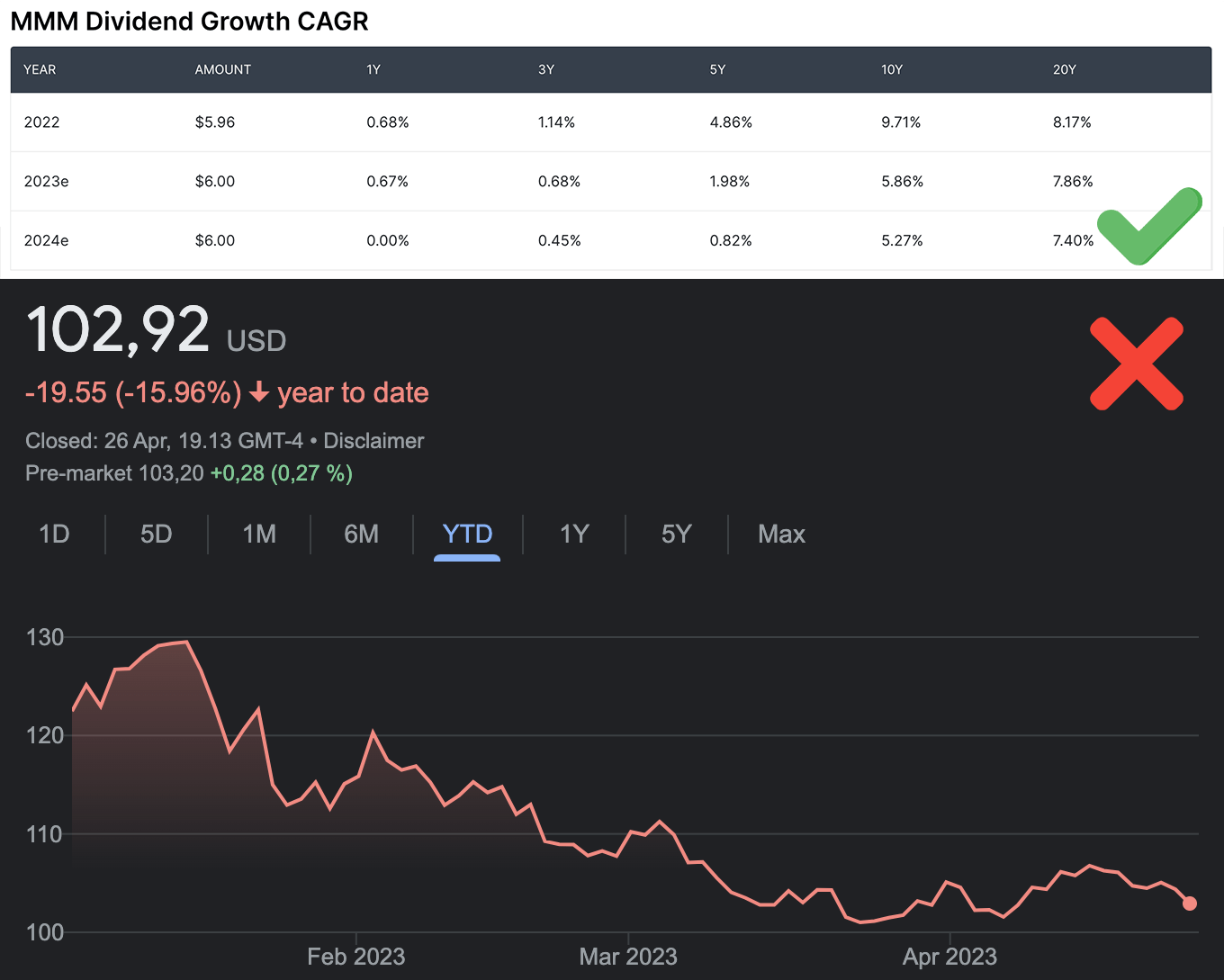

但即使你这样做,你也会面临波动,你的投资组合可能会损失很多价值。仅仅因为股票产生高股息并不意味着它表现良好。看看 3M,它是备受尊敬的红利之王之一。该股自年初以来下跌了 14%。在我写这篇文章时,3M 的股息收益率为 5.83%,非常不错。这意味着您每年需要投资 105,060 美元才能获得 6,000 美元的被动收入。问题是,如果股票下跌超过 5%,你只是在弥补你的损失。

3M股票:股息收益率高,但股票表现不佳

查看需要投资多少才能产生被动收入的更好方法是考虑一个固定数字。换句话说,你会满意多少?在本文中,我们关注的是每月 4,000 美元大关,但我们也不想将所有鸡蛋放在同一个篮子里。我们还关注 ETF 跟踪器而不是个股。

“交易所交易基金 (ETF) 是一种集合投资证券,其运作方式与共同基金非常相似。通常,ETF 会追踪特定的指数、行业、商品或其他资产。”

最常见和最安全的 ETF 是跟随标准普尔 500 指数的 ETF,该指数追踪美国 500 强公司的表现。其中一些 ETF 还产生股息,因此它们是风险敞口和被动收入之间的一个很好的折衷方案。

例如,SPDR S&P Euro Dividend Aristocrats UCITS ETF 的年股息收益率为 3.38%,这意味着如果您投资 10,000 美元,每年将收回 338 美元。这是一只评级非常高的基金,拥有超过 10 亿美元的 AUM(管理资产),而且您可以获得不错的股息收益率,因为它比标准普尔 500 指数的波动性略高。

Vanguard S&P 500 UCITS ETF 的年收益率仅为 1.44%,但业绩记录更好,资产管理规模超过 260 亿美元,费用率非常低,仅为 0.07%(您支付的费用)。

最后一件事。如果您想通过被动投资每月赚取 4,000 美元,您可以通过投资 100,000 美元一次并获得稳定的 4% 月回报率来实现。你不太可能得到这些结果,所以最好的办法是找到适合你的投资组合和上面提到的技巧,并在一年内产生稳定的收入,但不是每月 4,000 美元。同样,我们不想把所有的鸡蛋都放在同一个篮子里,所以让我们看看可以用来增加现金流的其他选择。

3.投资出租物业

- 在空置率低的高增长地区寻找出租物业。

- 计算房产的潜在租金收入,并确定它是否可以产生足够的收入来支付抵押贷款、房产税和维护费的成本。

- 购买房产后,聘请物业管理公司处理日常事务。

小资金入手的基本策略是:

- 凑齐足够的现金支付首期付款,购买房产,然后开始出租。

- 一旦您从租金中获得足够的现金流并且财产价值可能增加,再融资和/或获得另一笔首付的现金。

- 获得您的下一个财产,并获得更多租金。

- 冲洗并重复。

房地产可以是一座金矿,就像它可以是一个钱坑一样。这看起来很简单,但实际上并非如此,正如上面人工智能提醒我们的那样,在购买任何东西之前弄清楚所有数字是很重要的。在房地产中使用大量杠杆是很常见的,这意味着用你没有的钱购买房产,通过借入你已经拥有的房产的价值,或者你现有贷款的股权。杠杆风险极大,虽然您可以通过这种方法获得丰厚的回报,但您也可能会血本无归,尤其是在市场受到冲击时。你真的需要知道你在做什么。

您不必聘请物业管理公司来处理日常任务,尤其是在您刚刚起步时,因为您会希望节省开支。此外,如果您正在考虑长期出租(例如单户或多户住宅),您不需要在接到通知后立即赶到该物业修理任何东西,这与爱彼迎和/或短期出租。

如果您知道自己在做什么,那么房地产可以非常有利可图,您每月需要产生 4,000 美元的收入是 1 到 3 个出租物业。

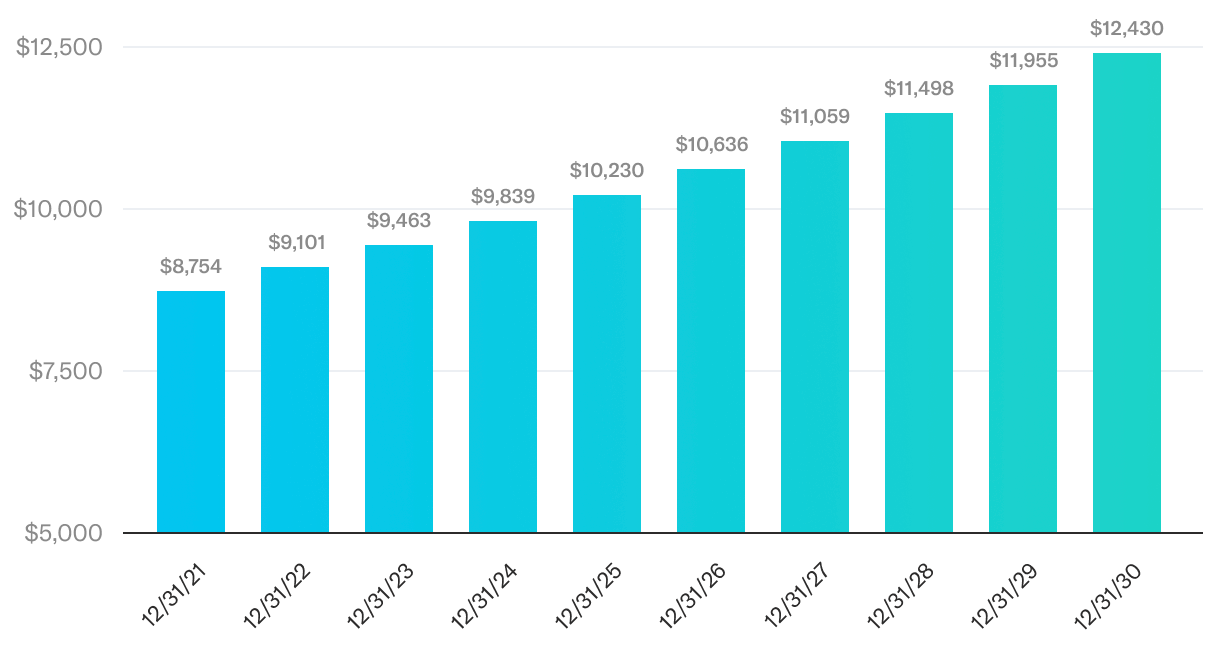

350,000 美元房产的年收入随时间变化

4.投资高收益储蓄账户

- 考虑将您的一些额外资金存入具有竞争力利率的高收益储蓄账户。

- 虽然利率可能不如股票或出租物业那么高,但它是一种低风险的选择,仍会产生被动收入。

有趣的是,AI 推荐了这种方法,因为它与当前的经济环境特别相关。

你看,当经济表现良好时,银行不希望你持有现金,他们希望你进行投资。这就是为什么他们会经常向您收取负利率,以将您的现金存入储蓄账户,而您会赔钱。

当经济不景气时(比如 2023 年的现在),银行希望您将现金存入账户,因为这意味着他们有更多缓冲来应对危机。当你把钱放在那里时,他们可以玩弄你的钱。另外,人们更不愿意在危机时期进行投资,所以他们希望手头留一些现金以备不时之需(如果他们失业,如果他们的收入减少……)那时候银行会开始给你更好的报酬-高于您储蓄的正常利率。

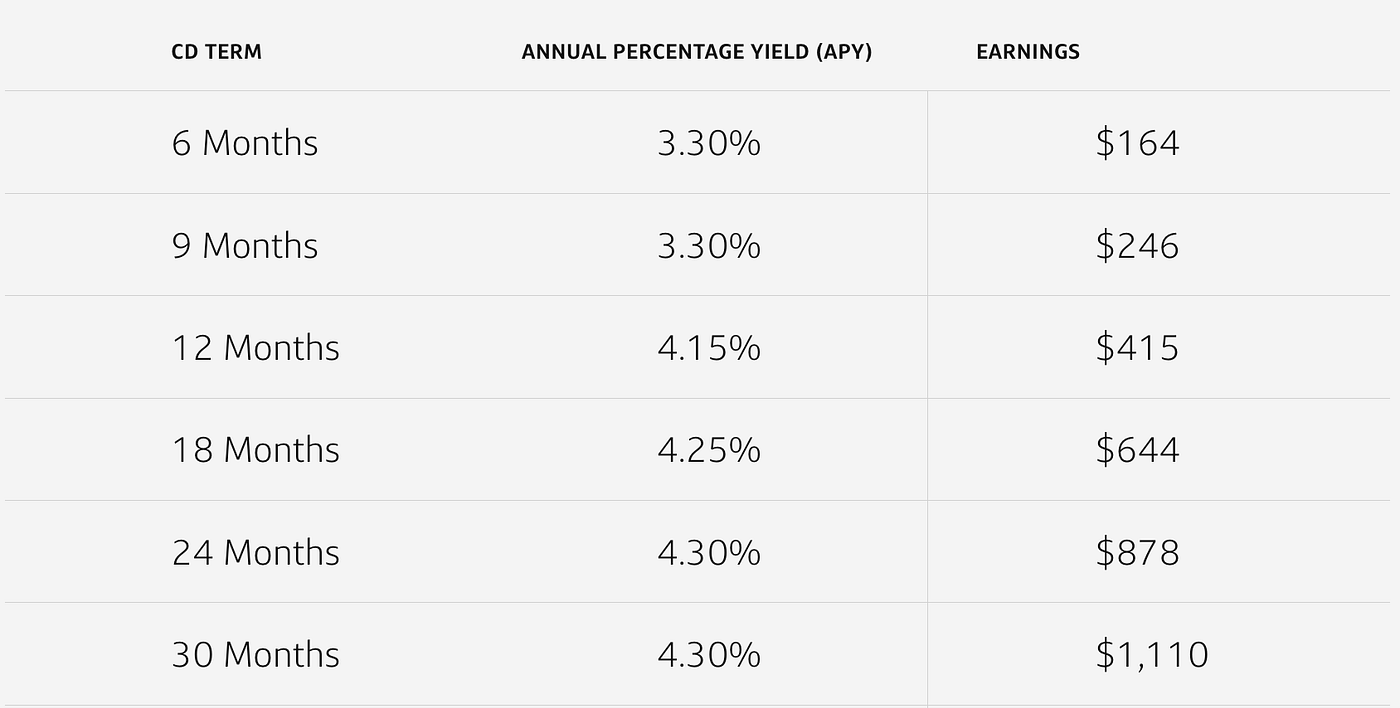

利率通常很低,不会弥补通货膨胀,但它有 99.99% 无风险的好处。如果您选择锁定的储蓄账户(存款证明),您可以获得更高的回报,并且您的现金将在一段时间内锁定在账户中。以下是 Capital One 投资 10,000 美元的当前利率:

从这一切中要记住什么

按照这些步骤,您可以努力在 40 岁时获得 4,000 美元的被动收入。请记住随着时间的推移继续监控和调整您的投资和预算,以确保您实现目标并最大化您的被动收入潜力。

让我们在这里非常清楚:

- 本文中提供的选项都不容易,

- 没有人不需要工作,

- 或没有时间和/或资本的前期投资。

正如我们之前所见,被动收入几乎从来都不是 100% 被动的,它也需要时间来积累。如果有一种简单的方法可以每月无所事事地赚取 4,000 美元甚至 1,000 美元,那么每个人都会加入这股潮流。

如果您专注于最大限度地减少无用支出并将剩余现金投资于正确的机会,那么 10 年足以建立稳定的被动现金流。如果您在每个月末设法有 1,000 美元的剩余现金,那么您可以逐步使用以下建议的拆分方法:

- 指数基金中的 45%(450 美元):

低成本、低风险的 ETF 跟踪器,具有出色的业绩记录和良好的股息回报

- 45% 的出租物业(450 美元):

空置率低的高增长地区的出租物业具有最大的上升潜力。100% 确定您的数字并最大程度地减少杠杆作用。

- 10% 的高收益储蓄账户(100 美元):

99.99% 的无风险储蓄账户,当您将资金锁定一段时间后保证回报

10年后,你将拥有:

- 54,000 美元的指数基金,

有可能在好年份赚取 10% 至 20% 的收益,并保证从股息中获得收入

- 准备好 54,000 美元的公寓或单户住宅的 1 或 2 首付款

,有可能产生您的第一笔租金收入

- 高收益储蓄账户中的 12,000 美元,

年收益率为 3% 至 5%(如果锁定时间更长,有可能赚取更多)

积累财富需要时间,最初几年通常是积累起来最慢的。但关键是让球滚动起来,始终将您的利润进行再投资,并观察您的账户随着时间的推移而增长。

感谢阅读,祝您旅途愉快。

作者:Joseph Mavericks

- 作者:Inevitable AI

- 链接:https://www.Inevitableai.ltd/article/share37

- 声明:本文采用 CC BY-NC-SA 4.0 许可协议,转载请注明出处。